Vermögen verdoppeln: So zünden Sie den Turbo

Ohne Zins kein Zinseszins: Für Sparer ist das besonders schlimm, weil ihr Vermögen nicht wächst – es schrumpft sogar wegen der Inflation und der Steuern. Doch für dieses Problem gibt es eine effiziente Lösung.

Es ist frustrierend: Das Geld, das Erwerbstätige sparen, vermehrt sich nicht: Weil es auf dem Konto keine oder kaum Zinsen gibt, fressen Steuern und Inflation das Ersparte sogar auf. Der berühmte Zinseszins-Effekt kommt dadurch nicht zum Greifen. Viele Sparer unterschätzen diesen Effekt. Doch langfristig ist er von enormer Bedeutung, wenn man ein Vermögen aufbauen möchte.

Die gute Nachricht: Auch heute ist es möglich, sich den Zinseszins-Effekt zunutze zu machen und damit das Vermögen in absehbarer Zeit zu verdoppeln: Wenn man statt auf Sparkonten am Aktienmarkt investiert. Zwar erlebt der Aktienmarkt aktuell eine kräftige Delle, doch solche Entwicklungen gibt es an der Börse immer wieder. Langfristig fallen Kursausschläge nach unten kaum ins Gewicht.

Wer einen Anlagehorizont von zehn Jahren oder mehr hat, kann mit großer Wahrscheinlichkeit mit erheblichen Zugewinnen rechnen.

Anders als bei Sparkonten kommt der Zinszinseffekt am Aktienmarkt langfristig erheblich zum Tragen. Die folgenden Tipps helfen beim Einstieg.

Tipp 1: Anders sparen

Je nachdem, wie viel Risiko Sie tragen können und wollen, kann es sich lohnen, in Aktien zu investieren. Wenn Sie die Dividenden sofort wieder anlegen, nutzen Sie den Zinseszinseffekt voll aus.

Wenn Sie nicht in einzelne Aktien anlegen möchten, können Sie mit börsengehandelten Indexfonds (Exchange Traded Funds, kurz ETFs) einen ganzen Markt abdecken. ETFs sind einfach, transparent und kostengünstig. Vielen ist nicht bewusst, dass auch ETFs regelmäßig die Dividenden, die sie von den Unternehmen erhalten, sofort für die Anleger reinvestieren.

Zudem können Sie mit ETFs eine marktgerechte Rendite erzielen – also immer etwa gleich viel gewinnen und verlieren wie der gesamte Markt. Wer mit dem Markt geht, gehört auf lange Frist zu den erfolgreichsten Anlegern.

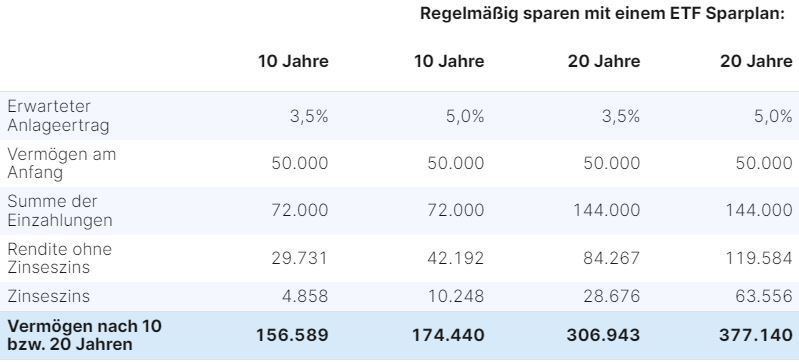

Die Erfahrung zeigt: Für viele ist es am einfachsten, wenn Sie in einen kostengünstigen ETF-Sparplan einzahlen, der die Erträge laufend reinvestiert. Wer zum Beispiel mit einer Ersparnis von 50.000 Euro startet und zusätzlich Monat für Monat 600 Euro einzahlt, hat nach 20 Jahren bei einer Rendite von 3,5 Prozent 306.943 Euro zur Verfügung – davon macht allein der Zinseszins fast 30.000 Euro aus (siehe Tabelle).

Nutzen Sie den Zinseszinseffekt

Basis: Ausgewogener ETF-Sparplan, Erträge werden jeweils wieder angelegt (thesaurierend), Anfangskapital 50.000 Euro, monatliche Einzahlung 600 Euro, Renditeberechnung vorschüssig, alle Angaben in Euro (gerundet)

Tipp 2: Steuervorteile nutzen

Ein ETF-Sparplan lässt sich auch zum Steuern sparen nutzen – und zwar in Kombination mit einer Rürup-Rente (auch Basisrente genannt). Das lohnt sich vor allem für Berufstätige mit hohem Steuersatz. Bis zu 25.639 Euro können noch im Jahr 2022 steuerbegünstigt eingezahlt werden. Von dieser Summe dürfen 94 Prozent – also 24.100 Euro – von der Steuer abgesetzt werden. Wer den Spitzensteuersatz zahlt, kann damit 12.000 Euro sparen – nicht nur dieses Jahr, sondern jedes Jahr.

Ein weiterer Steuervorteil: In Kombination mit der Rürup-Rente fällt keine Abgeltungsteuer auf die Erträge des ETF-Sparplans an. Die Auszahlung im Alter wird dann zwar versteuert. Doch nach dem Erwerbsleben ist der Steuersatz aufgrund des dann meist geringeren Einkommens üblicherweise niedriger als während der Erwerbstätigkeit.

Tipp 3: Gebühren vergleichen

Viele Banken erhöhen derzeit ihre Gebühren für Konto, Depot und Anlageberatung, um ihre schwindenden Margen zu retten. Hohe Gebühren fressen das Vermögen aber sukzessive auf. Vergleichen Sie darum konsequent und scheuen Sie nicht den Aufwand, um zu einem günstigeren Anbieter zu wechseln.

Auf Dauer zahlt es sich aus, wenn Sie diese 3 Tipps umsetzen. Sie müssen dann zwar zwischenzeitlich Kursschwankungen in Kauf nehmen. Auf lange Sicht können Sie so aber auch nach Steuern und Inflation mit einer attraktiven positiven Rendite rechnen.

Tipp: Wenden Sie sich an ein VZ VermögensZentrum in Ihrer Nähe und schließen Sie ein kostengünstiges ETF Depot ab. Bei niedrigen Kursen wie derzeit erhalten Sie für Ihre monatliche Sparrate automatisch mehr Anteile. Steigen die Kurse wieder, erwerben Sie entsprechend weniger Anteile. Dadurch kaufen Sie im Schnitt zu einem günstigen Kurs ein, wovon Ihre Rendite zusätzlich profitiert. Ihr VZ-Berater erklärt Ihnen gerne unverbindlich, wie das funktioniert und ob sich die Rürup-Rente für Sie lohnt.

Firmenkontakt und Herausgeber der Meldung:

VZ VermögensZentrum

Maximiliansplatz 12

80333 München

Telefon: +49 (89) 28811-70

Telefax: +49 (89) 28811-710

http://www.vermoegenszentrum.de

Ansprechpartner:

Sebastian Wolff

Presse & Medien

+49 (89) 2881170

Dateianlagen:

- Regelmäßig sparen mit einem ETF Sparplan