„Guter schwacher Euro?“ – der aktuelle Neuwirth Finance Zins-Kommentar

Am 14. Juli erhielt man für einen Euro lediglich einen US-Dollar auf dem Währungsmarkt. Damit erreicht der Euro gegenüber dem US-Dollar zum ersten Mal seit über 20 Jahren Parität. Doch worauf ist diese Entwicklung zurückzuführen und welche Rolle spielt dabei die Geldpolitik der Europäischen Zentralbank (EZB)? Stellt ein schwacher Euro sogar ein Problem für die Eurozone und Deutschland dar? Gehen Sie in der heutigen Ausgabe des Zinskommentars genau diesen Fragen auf den Grund.

Guter schwacher Euro?

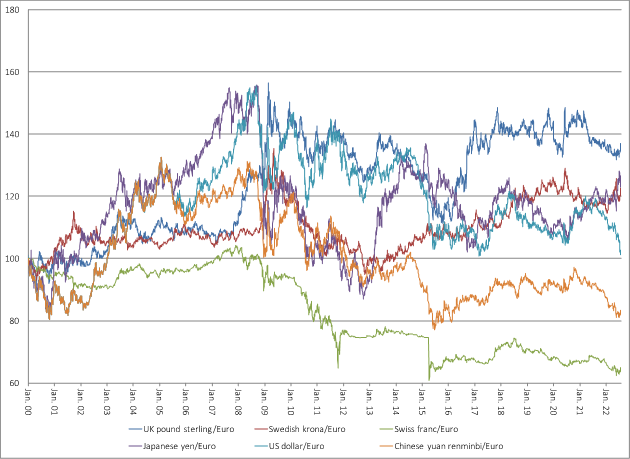

Der Euro hat in den letzten Monaten nicht nur gegenüber dem US-Dollar sichtbar an Wert verloren, sondern auch gegenüber anderen wichtigen Währungen, wie dem britischen Pfund oder dem chinesischen Renminbi (Vgl. Abbildung 1). Lediglich gegenüber dem japanischen Yen konnte sich der Euro in der letzten Zeit behaupten. Dennoch deutet das Gesamtbild darauf hin, dass sich der Euro und damit die Eurozone in einer Schwächephase befindet und dies bereits seit Längerem. Seit der Finanzkrise 2008 hat die Währung der Eurozone gegenüber fast allen relevanten Währungen an Wert verloren. Dies deutet auf tiefgreifende und strukturelle Probleme hin. Im Rahmen dieses Zinskommentars widmen wir uns der Untersuchung der kurzfristigen Wechselkurschwankungen und gehen nur begrenzt auf die langfristigen Trends ein.

Wechselkursentwicklungen zu erklären und zu prognostizieren, ist ein äußerst schwieriges Unterfangen, weshalb wir uns zur Vereinfachung der Schwäche des Euros gegenüber dem US-Dollar widmen. Vor einem Jahr hat man für einen Euro noch rund 1,18 US-Dollar bekommen, inzwischen sind es nur noch rund 1,02 US-Dollar (letzter Stand 5. August). Dies entspricht einem Wertverlust von ca. 13 Prozent und diese Entwicklung ist insbesondere auf drei Faktoren zurückzuführen.

Erstens ist das Zinsumfeld in den USA ein anderes. Anlegern wird eine höhere Rendite auf ihr Kapital versprochen, was diese wiederum veranlasst, ihr Geld in US-Dollar anzulegen. So liegt derzeit die Rendite auf zehnjährige US-Staatsanleihen 150 Basispunkte über der Rendite auf zehnjährige Bundesanleihen. Auch bewegt sich der Leitzins der amerikanischen Notenbank (Fed) 175 Basispunkte über dem Niveau der EZB. Zweitens befindet sich die amerikanische Wirtschaft in einer besseren Verfassung als das europäische Pendant. In den USA treibt vor allem eine starke Nachfrage die Preise und damit die Inflationsraten in die Höhe, wohingegen die Eurozone mit Angebotsschocks auf dem Energiemarkt zu kämpfen hat, die sich bis hin zu einem Gaslieferstopp durch Russland verschlimmern könnte.

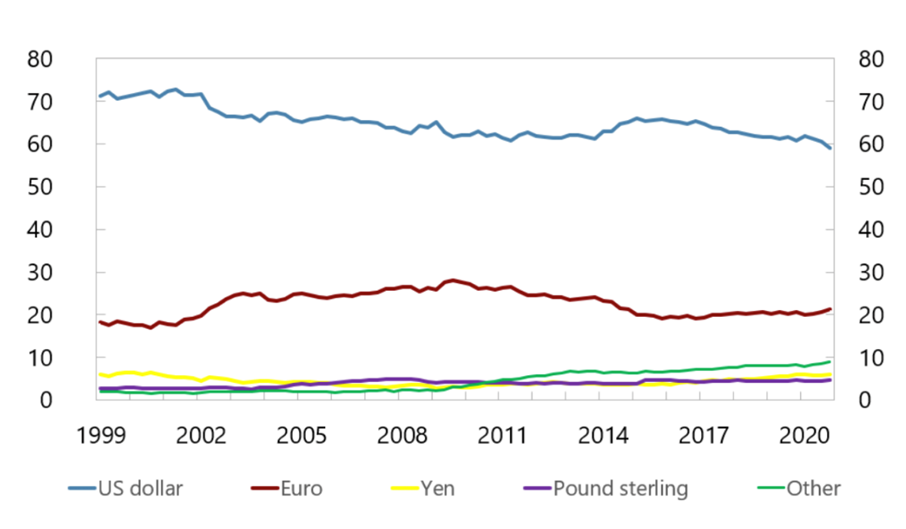

Zudem könnte ein strengeres Finanzierungsumfeld einige Euroländer in die Bredouille bringen. Die USA verspricht hohe Renditen in einem relativ soliden wirtschaftlichen Umfeld und lockt damit auch internationales Kapital an. Das kann die Eurozone derzeit nicht bieten. Drittens wird der US-Dollar, als „sicherer Hafen“ angesehen, der in turbulenten Zeiten Stabilität bietet. Rund 60 Prozent der von Notenbanken weltweit gehaltenen Währungsreserven werden in US-Dollar angelegt (Vgl. Abbildung 2). Auch wenn dieser Wert vor 20 Jahren noch 70 Prozent betragen hat, ist die Vormachtstellung des US-Dollars weiterhin unbestreitbar.

Grundsätzlich stellt eine schwächelnde Währung kein Problem dar, solange der Währung weiterhin vertraut wird. Ein niedriger Wechselkurs kann sogar für exportorientierte Länder von Vorteil sein, da deren Güter für internationale Käufer günstiger werden. Genau das trifft auf einen Großteil der Eurozonenländer zu, insbesondere auf Deutschland. Importorientierte Länder könnten jedoch von noch höheren Preisen betroffen sein, als wir ohnehin schon sehen. Das trifft häufig auf Entwicklungsländer zu und damit weniger auf die Eurozone. Der schwache Euro könnte somit die europäische Wirtschaft stützen.

Das größte Risiko für den Euro bleibt jedoch sein strukturelles Defizit: Das zu starke wirtschaftliche Auseinanderdriften der Eurozonenländer und eine möglicherweise resultierende zweite Eurokrise. Diese ist wesentlich schwerer zu überwinden als temporäre Konjunkturschwankungen oder Angebotsschocks.

Für den weiteren Verlauf ist mit einer Erholung des Euros zu rechnen, da die EZB sehr wahrscheinlich die Zinsen über den Jahresverlauf weiter anhebt und die Fed gegebenenfalls einen Gang in ihrer Straffung der Geldpolitik zurückschaltet.

Haftungs-, Datenschutz und Schutzrechtshinweise

Die Informationen und Prognose zur aktuellen Zinsentwicklung dienen lediglich der aktuellen Information. Sie stellen weder ein Angebot noch eine Aufforderung zum Erwerb oder zur Veräußerung von Produkten oder zur Teilnahme an einer spezifischen Strategie in irgendeiner Rechtsordnung dar und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen im Erstellungszeitpunkt. Diese Prognose wurde ohne Berücksichtigung der Zielsetzung, der finanziellen Situation oder der Bedürfnisse eines bestimmten Empfängers erstellt. Die Neuwirth Finance GmbH lehnt jede Haftung für Verluste aus der Verwendung dieser Informationen ab. Der Bericht enthält keinerlei Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steuern. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Kurse und andere Zahlenangaben ausdrücklich vor.

Links auf fremde Webseiten: Inhalte fremder Webseiten, auf die wir direkt oder indirekt verweisen, liegen außerhalb unseres verantwortungsbereiches und machen wir uns nicht zu Eigen. Für alle Inhalte und insbesondere für Schäden, die aus der Nutzung der in den verlinkten Webseiten aufrufbaren Informationen entstehen, haftet allein der Anbieter der verlinkten Webseiten.

Urheberrechte und Markenrechte: Alle auf dieser Website dargestellten Inhalte, wie Texte, Fotografien, Grafiken, Marken und Warenzeichen sind durch die jeweiligen Schutzrechte (Urheberrechte, Markenrechte) geschützt. Die Verwendung, Vervielfältigung usw. unterliegen unseren Rechten oder den Rechten der jeweiligen Urheber bzw. Rechteverwalter.

Hinweise auf Rechtsverstöße: Sollten Sie innerhalb unseres Internetauftritts Rechtsverstöße bemerken, bitten wir Sie uns auf diese hinzuweisen. Wir werden rechtswidrige Inhalte und Links nach Kenntnisnahme unverzüglich entfernen.

Firmenkontakt und Herausgeber der Meldung:

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Ansprechpartner:

Kurt Neuwirth

Geschäftsführender Gesellschafter

+49 (8151) 555098-0

Dateianlagen:

- Entwicklung des Euros gegenüber anderen relevanten Währungen (13. Januar 2000 = 100) / Quelle: ECB Statistical Data Warehouse, eigene Darstellung und Rechnung

- Abbildung 2: Verteilung der weltweiten Währungsreserven nach Währungen / Quelle: IWF, 2020