„Der große Inflationsirrtum “ – der aktuelle Neuwirth Finance Zins-Kommentar

Bereits im letzten Zinskommentar empfahl Neuwirth Finance in Anbetracht des aktuellen Inflationsdrucks nicht in Panik zu geraten. Einige Stimmen erwarten weiterhin eine zunehmende Verschärfung der Preisentwicklung. Zeit diesem Irrtum ein Ende zu setzen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über die Hintergründe dieser Einschätzung.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt zwischen – 0,576% und – 0,530% und steht aktuell bei – 0,552%. Bis Mitte 2022 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/6M steht derzeit bei 0,361%. Die nächsten 6-12 Monate werden sich die Kapitalmarktzinsen zwischen – 0,3% und + 0,5% bewegen.

Der große Inflationsirrtum

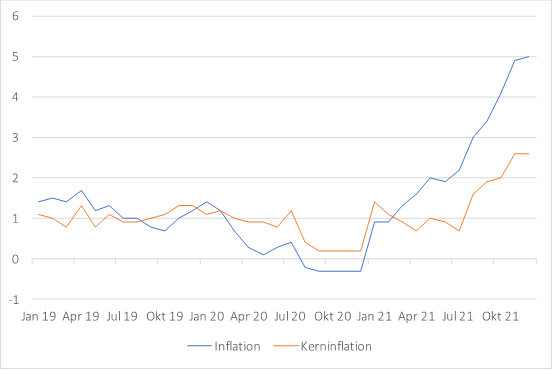

Die weit verbreiteten Inflationssorgen begründen sich auf einem Preisanstieg von mehr als 5,0 Prozentpunkten innerhalb eines Jahres. So stieg die Inflation von -0,3 Prozent im Dezember 2020 auf 5,0 Prozent im Dezember 2021 (Vgl. Abbildung 1). Neben Lieferengpässen werden die Energiepreise und sich eine erholende Nachfrage als Inflationstreiber ausgemacht. Bei einer vereinfachten Betrachtungsweise könnte die derzeitige Preisentwicklung Sorgenfalten auslösen. Es ist jedoch irreführend, die Inflationsrate als isolierten Fakt zu betrachten und nicht in den entsprechenden Kontext zu setzen. Deshalb ist es bei der Preisanalyse wichtig einige Dinge zu beachten, die im Folgenden erläutert werden.

Zunächst existiert neben der Inflation die Kerninflation, welche nicht die volatilen Lebensmittel- und Energiepreise berücksichtig und außerdem die wichtigste Entscheidungsgrundlage der Europäischen Zentralbank (EZB) in der Ausrichtung der Geldpolitik darstellt. Die Kerninflation liegt derzeit um rund die Hälfte unter der Inflation und zeichnet damit ein weit weniger dramatisches Bild ab (Vgl. Abbildung 1). Zuletzt machten die Energiepreise rund 50 Prozent der Inflation aus. Die Europäische Zentralbank (EZB) geht unterdessen davon aus, dass sich die Energiepreise bis zum Ende des Jahres stabilisieren und damit auch die Inflationsrate.

Darüber hinaus bezieht sich die Teuerungsrate immer auf die Vorjahreswerte, um saisonale Effekte herauszurechnen. Dies bedeutet aber, dass eine hohe Inflationsrate auf niedrigen Preisen aus dem Vorjahr zurückgehen kann, jedoch das absolute Preisniveau kaum gestiegen ist. Sinkt beispielsweise der Preis einer Jeans von 100 Euro auf 98 Euro (2,00 Prozent) muss der Preis um 2,04 Prozent steigen, um wieder das ursprüngliche Niveau zu erreichen. Ähnlich verhielt es sich mit der Preisentwicklung der vergangenen zwei Jahre. 2020 war von deflationären Tendenzen geprägt, wohingegen 2021 von leicht inflationären Tendenzen bestimmt war. Die sogenannten Basiseffekte werden im Laufe des Jahres immer weiter abnehmen und sehr wahrscheinlich mit ihr die Inflation.

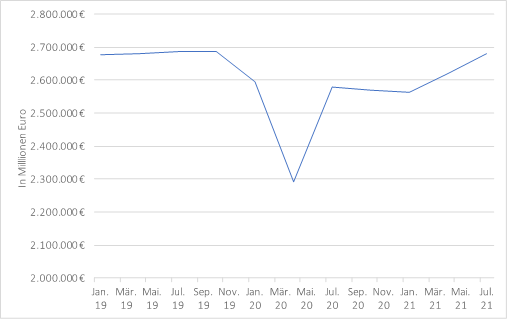

Um zu vermeiden, zu voreilig auf kurzfristige Preissprünge mit restriktiven geldpolitischen Maßnahmen zu reagieren, verfolgt die Europäische Zentralbank (EZB) inzwischen ein „symmetrisches“ Inflationsziel von 2,0 Prozent. Dies bedeutet, dass Phasen niedriger Inflation mit Phasen hoher Inflation ausgeglichen werden können. Betrachtet man die Inflation der letzten zwei Jahre beträgt diese lediglich 1,4 Prozent und befindet sich damit unter dem Inflationsziel. Dieser „Ausgleich“ lässt sich auch an dem Bruttoinlandsprodukt (BIP) der Eurozone ablesen, was erst kürzlich das Niveau vor der Pandemie erreicht hat (Vgl. Abbildung 2). Es herrscht schlichtweg Aufholbedarf, der aber bald gedeckt sein wird.

Neben dem Abklingen der Basiseffekte und einer Stabilisierung der Energiepreise gibt es noch weitere Faktoren, die auf ein Abfallen der Preise in der Eurozone hindeuten. Zum einen ist es wahrscheinlich, dass die amerikanische Notenbank (Fed) diese Woche damit beginnt, die Anleihekaufprogramme weiter zurückzufahren. Dadurch führt die Fed dem Markt nicht nur weniger Liquidität zu, sondern senkt auch noch gegebenenfalls die Inflationserwartungen in der Eurozone, was wiederum den Konsum und damit die Preisentwicklung beeinflusst. Hinzu kommt, dass sich womöglich die Lieferengpässe weiter auflösen und der Nachholbedarf an Konsum abnimmt.

Ein eindeutiges Signal zur momentanen Zinssituation gibt uns auch der „Neuwirth Zinsindikator“, der seit 2001 exakte Zinsentwicklungen anzeigt. Aktuell zeigt er einen stärkeren Rückgang der wirtschaftlichen Dynamik an. In der Konsequenz führt eine schwächere Wirtschaft grundsätzlich zu geringeren Inflationsraten.

Wenn Sie mehr über unseren Zinsindikator erfahren möchten und mehr Sicherheit für Ihre anstehenden, finanziellen Entscheidungen gewinnen möchten, freuen wir uns über eine Nachricht per Mail an info@neuwirth.de (Stichwort: Zinsindikator)

Aufgrund der Summe an Faktoren, die für ein Abnehmen der Inflation sprechen, erwarten wir eine Inflationsrate von 2,0 bis 3,0 Prozent bis zum Ende des Jahres.

Firmenkontakt und Herausgeber der Meldung:

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Ansprechpartner:

Kurt Neuwirth

Geschäftsführender Gesellschafter

+49 (8151) 555098-0

Dateianlagen:

- Abbildung 1: Inflationsentwicklung in der Eurozone / Quelle: Eurostat (2021)

- Abbildung 2: Entwicklung des Bruttoinlandsprodukts (BIP) in der Eurozone / Quelle: Fed (2021)